税制優遇・補助金について

税制優遇措置

国が再生可能エネルギーの普及を目指し、導入を推奨しているため、事業所管大臣や市区町村へ申請することで、減税や各種金融支援を受けることができます。

ただし、再生可能エネルギー普及の目的は停電時のリスク回避や電力の安定供給であるため、太陽光発電システムでも全量売電は対象外となっています。

経営強化法による支援

| 概要 | 「経営力向上計画」を事業所管大臣へ申請し、認定されることで「中小企業経営強化税制」や各種金融支援を受けることができる | |

|---|---|---|

| 適用期限 | 令和4年度まで | |

| 適用期限 | 対象者 | 中小企業者等 |

| 税制措置 | 一定期間内に販売され、経営力の向上の指標が旧モデルと比較して年平均1%以上向上している設備 ※発電電力の1/2以上を消費(全量売電は対象外) |

|

| 税制措置 | 中小企業経営強化税制 法人税(※1)について、即時償却又は取得価格の10%(※2)の税額控除を選択適用 ※1 個人事業主の場合には所得税 ※2 資本金3000万円超1億円以下の法人は7% |

|

経営強化法による支援

| 概要 | 「先端設備導入計画」を事業所管大臣へ申請し、認定されることで「固定資産税の軽減措置」や各種金融支援を受けることができる | |

|---|---|---|

| 適用期限 | 令和4年度まで(2年間延長) | |

| 適用期限 | 対象者 | 中小企業者等 |

| 税制措置 | 一定期間内に販売され、経営力の向上の指標が旧モデルと比較して年平均1%以上向上している設備 ※全量売電は対象外となる場合がある(地区町村によって異なる) |

|

| 税制措置 | 固定資産税の軽減措置 固定資産税の課税標準を3年間ゼロ~1/2(※3)に軽減 ※3 市町村の条例で定める割合 |

|

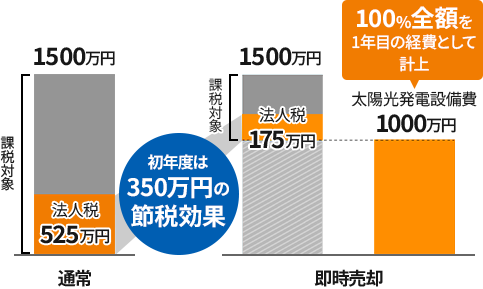

即時償却の具体例

税引前の当期利益が1500万円で太陽光発電設備を1000万円で導入した場合。(法人税率35%と仮定)

※耐用年数期間のトータルでの税額が減少する訳ではありません

※税率、利益及び導入費用はすべて仮定のものあり、節税効果を保証するものではありません。

詳細は税理士等の専門家にご相談ください。

自治体別補助金情報

現在実施されている太陽光発電関連の補助金情報をエリアから検索頂けます。

※オムロン機器が対象とならない場合もございます。詳細は必ず自治体へご確認ください。